ITALIA POST COVID: IL MOMENTO PROPIZIO PER IL RITORNO ALLA CRESCITA

di Roberto Boschi

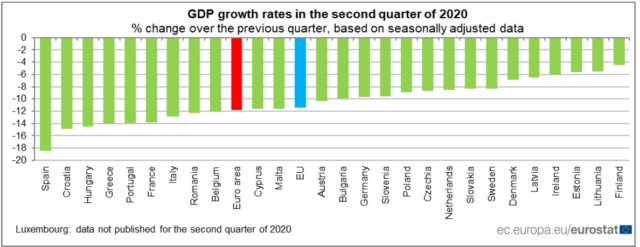

Sono state pubblicate nel mese di settembre da Eurostat le stime consolidate del PIL II° trimestre 2020 per tutti i Paesi dell’Euro Area. Il grafico sottostante riporta le variazioni del II° semestre rispetto al trimestre precedente.

Fonte: Destatis; Insee; Istat; Ine.es; CBS;StatBel; Ine.pt

Anche ad un semplice colpo d’occhio si evidenzia, senza ombra di dubbio, il terribile forte impatto della recessione da coronavirus, ma, allo stesso tempo, emergono anche i diversi livelli di “sofferenza” che essa sta causando ai singoli Paesi.

Sembra proprio che i più colpiti siano gli Stati che hanno nel Settore Servizi, fra cui spicca l’interscambio turistico, un asset importante della loro economia. A primeggiare in questa triste classifica è la Spagna con –18,5% del PIL trimestrale. Nel paese iberico il flusso turistico netto vale quasi il 4% de PIL. Anche la Francia è fortemente colpita dal calo del turismo internazionale ed infatti il PIL francese è quello che dopo la Spagna, fra i Paesi più grandi dell’EU, ha subito il colpo più duro dalla chiusura imposta dal Covid-19.

I paesi che hanno viceversa un interscambio turistico negativo, sono meno impattati dal blocco imposto alla mobilità internazionale di persone: ne è un esempio la Germania che vede un calo del 11,3%, poco meno della metà rispetto a quanto registrato in Spagna.

Il calo del PIL italiano, nella seconda lettura del 31/8, si attesta al 12,3%: sicuramente molto alto se paragonato a quello tedesco, ma comunque inferiore ai cali di Francia e Spagna. E’ forse la prima volta nella (oramai ultra ventennale) storia dell’Euro Area che, in fase recessiva, il Nostro Paese si comporta meglio dei Paesi mediterranei suoi vicini. Come mai? Cosa spiega questa minore negatività? E, soprattutto, è credibile un recupero molto repentino, a forma di “V” stretto, come ipotizzato dal nostro Ministro dell’Economia e Finanze nell’aggiornamento alle Camere a fine luglio?[1]

Un recupero a “V” con l’intensità prospettata dal MEF è, oggettivamente, molto ambizioso (e quasi sicuramente sarà rivisto al ribasso nell’autunno), eppure questa volta sono presenti elementi strutturali, assoluti e relativi, che potrebbero, se ben assecondati, delineare per i prossimi anni una traiettoria, se non a “V”, certamente migliore rispetto a quanto verificatosi nei 30 mesi successivi al fallimento Lehman del settembre 2008, prima che l’attacco speculativo sui BTP dell’estate 2011 desse avvio alla crisi che sprofondò l’Italia nel 2012 nella seconda recessione in pochi anni.

Dal punto di vista strutturale, l’Italia è arrivata all’appuntamento con la Crisi Covid-19 in condizioni decisamente differenti rispetto al 2008:

- Surplus di partire correnti, in essere dal 2014, che ha di fatto azzerato la posizione debitoria netta sull’estero (nel 2008 avevamo un -23% circa di debito estero netto).

- Inflazione al consumo ed alla produzione da alcuni anni decisamente più contenuta dei ns partners e competitori dell’Euro Area.

- Sistema industriale/manifatturiero tornato ad esser molto competitivo, sia per il contenimento dei costi salariali (cioè bassa inflazione alla produzione), sia per l’upgrading qualitativo della produzione, grazie ad una ripresa significativa di investimenti in innovazione e robotica, che ha consentito a molti settori di riportare in patria produzioni a suo tempo de-localizzate.

Certo, il rovesciamento della situazione rispetto al 2008 è stato assolutamente parziale, perché affidato quasi esclusivamente alla sola domanda estera: quale sarebbe stato il livello del nostro PIL a fine 2019 se al recupero dell’export netto si fosse aggiunta anche una ripresa della domanda interna, magari sostenuta da politiche di bilancio pubblico anche solo leggermente più espansive, possiamo solo immaginarlo. Paghiamo per questo un prezzo altissimo alle insensate regole dell’Euro Zona alle quali ci siamo devotamente allineati, facendo inusitati avanzi primari quando gli Altri Paesi le ignoravano per anni (Spagna, Portogallo ed anche Germania inizialmente) o per sempre (Francia).

Oltre a questi “dati di fatto”, è anche la composizione strutturale del nostro PIL a fare ben sperare. Con un peso della produzione industriale al 16%, ed il peso del settore turistico “netto” inferiore al 2%, siamo molto più simili alla Germania, che non alla Francia ed alla Spagna, molto più dipendenti, come già detto, dai Servizi e dal Settore Turistico.

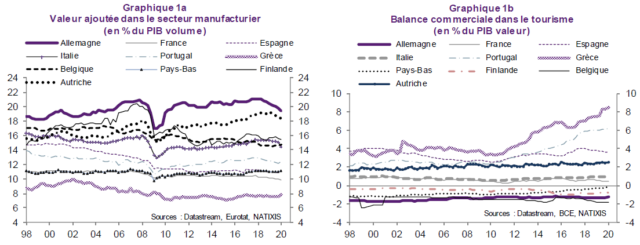

I due grafici sottostanti, tratti da un recente studio del Prof. Patric Artus, capo economista di Natixis, sono emblematici in tal senso.

Fonte: Natixis – Flash Economie n° 838 – Luglio 2020

Incrociando la lettura dei grafici con quello iniziale, si nota, a colpo d’occhio, una significativa correlazione fra calo del PIL ed il peso della produzione manifatturiera: è infatti il settore industriale che è ripartito per primo dopo il lockdown sostenendo la crescita. Quindi, Paesi con importante settore manifatturiero stanno dimostrando una migliore tenuta e sembrano pronti ad agganciare la ripresa: Francia e Spagna non sono fra questi, l’Italia si!

In conclusione, guardando in prospettiva, può non essere azzardato avanzare l’ipotesi che siano presenti molte condizioni e prerogative perché non si debbano ripetere le esperienze nefaste del 2008 e del 2012.

Perché ciò avvenga c’è assoluto bisogno di sostenere la Domanda Interna (quella Estera i nostri Imprenditori sono assolutamente in grado di intercettarla!) e quindi di non ritornare a fare “austerità” fiscale. Oltretutto abbiamo abbondante risparmio privato (dato il surplus di Partite Correnti) per permettere al nostro Governo di effettuare tutti gli Investimenti necessari ad aumentare la nostra competitività.

L’ombrello della BCE ed i risultati sulla crescita faranno calare progressivamente i tassi sulle nuove emissioni di debito pubblico. I soldi in arrivo dal 2021 grazie al Recovery Fund, potranno, in questa cornice, dare una ulteriore sostanziale spinta alla ripresa economica, se gli investimenti che finanzieranno saranno ben progettati, selezionati ed implementati.

E’ un detto comune, sostanziato dai fatti storici, che nei momenti più bui si trova la forza per rialzare la testa e tornare a crescere. Forse mai come adesso il futuro del Nostro Paese sembra dipendere solo da noi: sta a chi ci Rappresenta e Governa non fallire questo importante appuntamento con la Storia.

[1] Nel documento con il quale si è approvato il nuovo scostamento dal budget, Gualtieri ha indicato per il prossimo trimestre un PIL che, dopo aver toccato a fine giugno i 356.647 mil.ni, sale a 391.527 mil.ni nel III° trimestre e tocca i 429.818 Mil.ni a fine anno, cioè quasi lo stesso importo con cuoi si è chiuso il IV trim. 2019 (€430.057 mil.ni).

{kind=link}